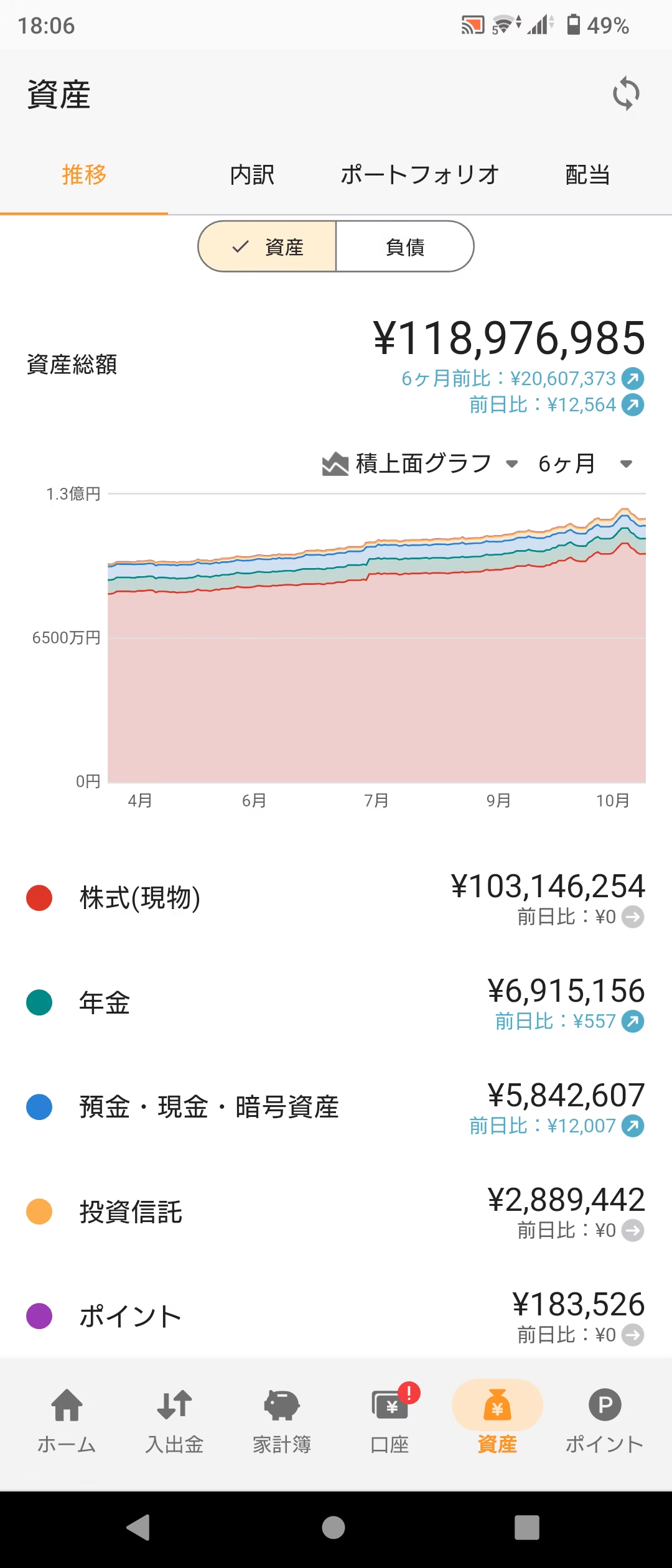

資産推移-20250909

ためネコ

蓄財ブログ

おつかれさまです。ためネコです🐱

さて、本日の相場動向と資産推移は以下の通りです。

先週の日本の株式市場は、総じて上値の重い展開となりました。週初は米国の堅調な経済指標や、円安の進行を背景に一時的に上昇を見せる場面もありましたが、週末にかけては利益確定売りや、日銀の金融政策に関する思惑から調整圧力が強まりました。

特に市場の関心を集めたのは、日本銀行による金融政策の早期修正観測です。春闘の結果や消費者物価指数の動向から、市場ではマイナス金利の解除やイールドカーブ・コントロール(YCC)の柔軟化(または撤廃)のタイミングが前倒しになるのではないかとの憶測が広がり、これに伴う長期金利の上昇懸念が、金利高に弱いとされる銘柄群や、これまで円安で恩恵を受けてきた輸出関連銘柄の一部に調整をもたらしました。

業種別では、国内金利の上昇が収益改善に直結すると見られる銀行などの金融セクターが引き続き堅調な動きを見せました。一方で、ハイテク・グロース株の一部は、米金利の上昇懸念と連動して軟調に推移しました。個別企業では、決算発表が本格化する中で、市場予想を上回る業績を発表した企業は大きく買われる一方、慎重な見通しを示した企業は大きく売られるなど、業績の「選別」が進む一週間となりました。投資家のリスクオフ姿勢がやや強まり、全体としては膠着感のある取引が続きました。

米国市場は、週を通じて神経質な展開となりましたが、主要指数は方向感を欠く結果となりました。市場の最大関心事は、依然として米連邦準備制度理事会(FRB)の金融引き締め政策の行方です。先週発表されたいくつかの経済指標、特に労働市場関連のデータやインフレ指標が、FRBが早期に利下げに転じる可能性を後退させる内容であったため、長期金利が再び上昇基調となり、これが株価の重しとなりました。

特に、金利上昇の影響を受けやすいハイテク・グロース株が多く含まれるナスダック総合指数は、長期金利の上昇を受けて調整色が強まりました。一方、ダウ工業株30種平均は、比較的景気変動に強いディフェンシブな銘柄や、金利上昇で恩恵を受ける金融銘柄に支えられ、相対的に底堅さを見せました。

欧州市場も、ECB(欧州中央銀行)の金融引き締め継続観測と、エネルギー価格の変動に影響を受け、全体として小動きとなりました。中国株は、経済の構造的な問題、特に不動産セクターの低迷が続いており、政府の景気対策への期待が一時的に株価を押し上げる場面はあったものの、持続的な上昇には至らず、依然として低迷が続いています。世界の株式市場は、高金利の長期化懸念と、企業業績の「耐久性」を見極める展開となりました。

国内リート市場は、先週、全般的に下落しました。市場は国内金利の上昇圧力の高まりに敏感に反応し、リート(不動産投資信託)の価格を押し下げました。リートは、その収益モデル上、銀行借入などの資金調達に依存する部分が大きいため、金利が上昇すると利払い費が増加し、分配金の圧迫要因となります。

日銀の金融政策修正への期待(金利上昇圧力)が高まったことで、この懸念が顕在化し、投資家はリート資産のリスクプレミアムを再評価する動きを見せました。また、金利が上昇すると、相対的に魅力度が低下する「利回り資産」としてのリートへの需要も後退しました。特に、含み益の大きい物件を抱える銘柄や、借入比率(LTV)が高い銘柄を中心に売りが先行しました。市場では、今後の金融環境の変化が、実際の不動産取引価格にどのような影響を及ぼすか、慎重に見極める展開が続いています。

海外、特に米国リート市場も、高金利環境の長期化懸念から軟調に推移しました。米国の長期金利が再び高水準で推移したことが、国内リートと同様に調達コスト増加と物件価格下落のリスクを高め、リート価格の下落につながりました。

セクター別では、オフィスや商業施設といった「旧来型」のセクターは、リモートワークの定着や消費パターンの変化といった構造的な課題に加え、金利高の影響を二重に受けて特に低迷しました。一方、データセンター、産業用物流施設、賃貸住宅(マルチファミリー)といった「ニューエコノミー型」のセクターは、比較的堅調なファンダメンタルズを背景に下げ渋る展開となりましたが、全体の金利上昇トレンドには抗しきれず、全体としては調整局面を脱していません。

日本の債券市場、特に長期国債利回りは、先週、大幅に上昇しました。これは、日銀の金融政策修正(マイナス金利解除やYCC撤廃など)への観測が市場で急速に高まったことが最大の要因です。

市場参加者は、日銀が想定よりも早く金融引き締めに転じる可能性を織り込み始め、長期金利(10年物国債利回り)は日銀が許容する変動幅の上限に迫る水準で推移しました。日銀が臨時の国債買い入れオペレーションを実施して金利の上昇を抑制しようとする動きも見られましたが、市場の金利上昇圧力は強く、短期的に金利が変動しやすい状況が続きました。超長期債においても、将来的な金利の上昇リスクを避ける動きから、利回りは上昇しました。日本の債券市場は、歴史的な転換期を迎える可能性に対する警戒感から、極めて不安定な状態にあります。

米国の債券市場では、長期金利(10年物国債利回り)が再び上昇し、高止まりする展開となりました。これは、先週発表された米国の雇用関連指標や、その他の景気関連データが、依然として経済の底堅さを示しており、「景気後退が迫っている」という見方を後退させたためです。

景気が強く、インフレがなかなか目標水準まで収まらない状況が続くとの認識から、FRBが政策金利を現在の高い水準でより長く維持する「高金利の長期化(Higher for Longer)」のシナリオが再浮上しました。これにより、長期金利は再び節目となる水準を上回り、債券価格は下落しました。欧州の債券市場でも同様に、インフレと金融引き締め継続への懸念から、主要国の国債利回りは上昇しました。新興国債券についても、米金利高が資本流出のリスクを高めるため、全般的に下落しました。

コモディティ市場では、原油と貴金属が対照的な動きを見せました。

原油価格は、先週、総じて上昇しました。これは、OPECプラスによる生産調整の継続や、特に中東地域における地政学的緊張の高まりが、供給不安を再燃させたためです。世界的な景気減速の兆候から需要面での懸念は残るものの、現在の供給リスクがそれを上回り、WTI原油価格は高値圏で推移しました。

金は、週を通じて堅調に推移しました。金利上昇は金利を生まない金にとって通常はマイナス要因ですが、先週は、世界的な地政学的リスクの高まりや、金融システムに対する警戒感が、安全資産としての金への需要を強く喚起しました。この「有事の金」としての需要が、米金利の上昇という逆風を相殺し、価格を押し上げました。

非鉄金属や農産物は、世界経済の成長鈍化懸念や、特定の生産国の天候不順・供給制約など、個別の需給要因によってまちまちの動きとなりました。

為替市場では、円安・ドル高のトレンドが先週も継続しましたが、週末にかけてはやや不安定な動きとなりました。

ドル/円相場は、週初から米国の経済の強さを示す指標を背景に米長期金利が上昇したことで、日米金利差拡大のロジックに基づき、円安が進行しました。しかし、週末にかけて、日銀による金融政策の早期修正観測が高まったことで、日本の長期金利も上昇。これにより、日米金利差が縮小する可能性が意識され、一時的に急激な円高に振れる場面も見られました。市場は、日米の金融政策の動向、特に日銀の次の一手に極めて敏感に反応しており、投機的な取引が活発化しました。また、日本の財務省・金融庁による為替介入への「牽制」発言も散見され、市場に強い警戒感が漂っています。

ユーロやポンドといった他の主要通貨に対しても、米国の経済の強さを背景としたドル高が優勢でした。欧州経済の相対的な低迷と、米国経済の堅調さのコントラストが、主要通貨間の金利差を押し広げ、ドル買いを誘う展開となりました。