資産推移-20251104

ためネコ

蓄財ブログ

おつかれさまです。ためネコです🐱

週末、先物が下落していましたが、直近は買い戻しの動きがあるようです。

さて、本日の相場動向と資産推移は以下の通りです。

2025年10月13日(月)の先物市場は、前週末の急激な下落に対する短期的な買戻しが優勢となり、特に米株先物が大幅に上昇して取引されました。しかし、市場の根底には依然として地政学的なリスクや金融政策の不透明感が残っており、週明けの現物市場は買い先行で始まるものの、上値の重さが警戒される展開となりました。

日本時間10月13日13時30分現在、米株式先物市場の主要指数は軒並み大幅高で推移しました。前週末10月10日の米株式市場は、対中強硬姿勢の強まりを受けた地政学リスクの高まりから、NYダウが878ドル安となるなど大幅に続落していました。この大幅な売りに対する反動が、週明けの先物市場の上昇の主な要因です。

| 指標 | 価格(13:30現在) | 前日比 | 状況 |

| S&P500先物 | 6,674.50 | +79.25 | 大幅高 |

| ナスダック100先物 | 24,791.50 | +394.50 | 大幅高 |

| NYダウ先物 | – | +397ドル高 | 大幅高 |

米株先物の上昇は、リスクセンチメントの改善を通じて、為替市場にも影響を与えました。

10月13日の取引時点でのシカゴ日経平均先物(CME)の終値は、直近の現物市場が閉まった前営業日10月10日の大阪取引所終値比で1,655円安と大幅に下落しました。この大幅な下落は、週末を挟んでの米国株の急落と、国内の政局(公明党の連立離脱の可能性など)の混沌化に対する警戒感が反映された結果です。週明けの日本市場は、米株先物の上昇を受けて買い戻しが入る可能性もありますが、週末に織り込まれた国内政局の不透明感と、前週末の海外市場の売り圧力の残滓が重石となる可能性があります。

今週の先物市場の動向は、以下の重要イベントによって大きく左右されると予想されます。市場の関心は、連邦準備制度理事会(FRB)の金融政策、特に追加利下げ観測の行方に集まっています。

2025年10月13日の先物市場は、前週末の大きな下落に対する短期的な調整が先行し、特に米株先物は大幅高となりました。しかし、この上昇は短期的なものと見られ、今週に控える重要な経済指標や企業決算の結果、そして根強い地政学リスクの動向によって、市場の方向性が改めて決まることになります。当面は、上値の重さを意識した神経質な展開が続くものと予想されます。

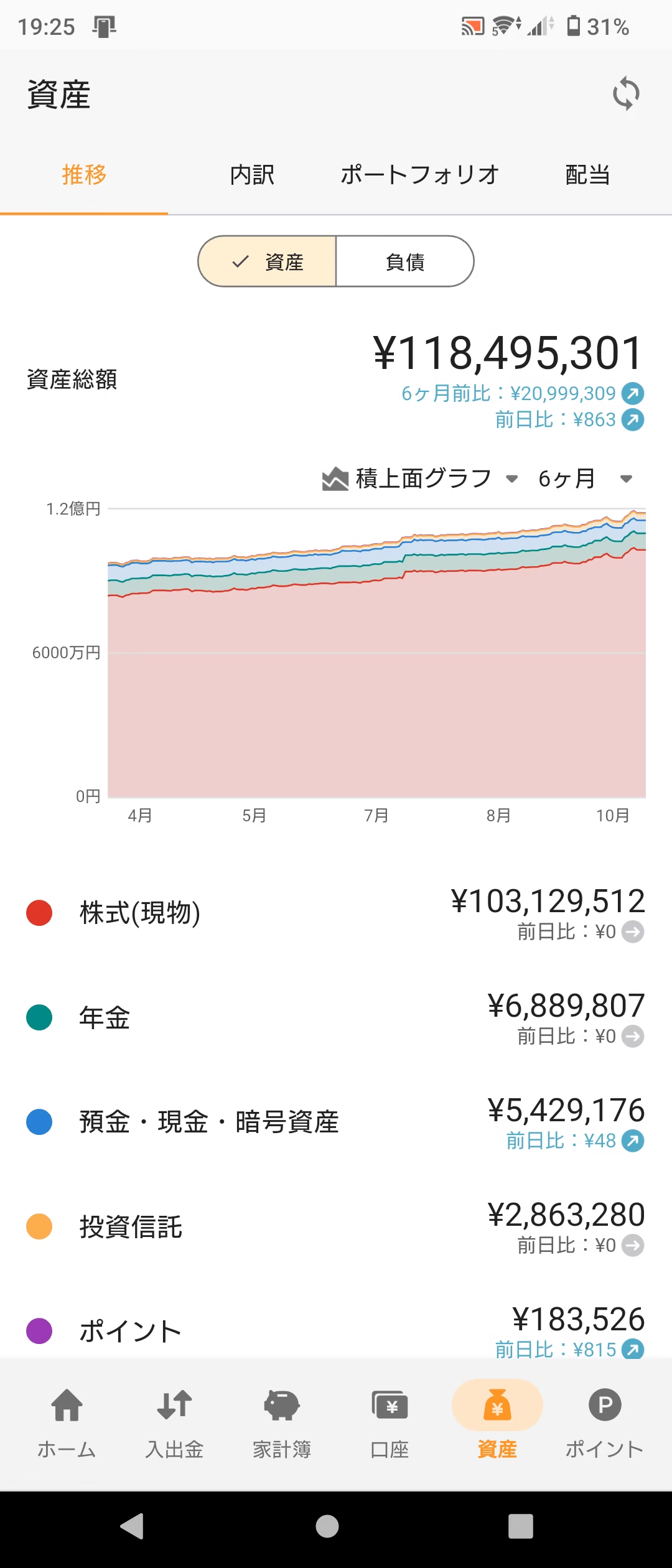

総資産:118,495,301

前日比:+863

高市政権が誕生するのかどうか、不確実性が増してきましたが、インデックス投資においては、どんな時もホールドし続けることが大切です。

それでは、また🐱